こんばんにちわ!リベイクです!

今回は

と題しまして

を解説していきたいと思います!

この記事を読むことで

そんな疑問を解決することができます!

結論

です👍

最後まで読んでいただけると嬉しいです!

リベイクのプロフィールと資産額

確定拠出年金とiDeCoの併用の解説に行く前に

著者であるリベイクのプロフィールをご紹介

- 年収300万円

- 手取り16万円

- 独身

- 2023年で30歳

- 宮崎県の田舎で実家暮らし

このようになっております。

純資産額は2023年2月現在で

- 普通預金:540,000円

- 米国株ETF:1,100,000円

- つみたてNISA:620,000円

- 確定拠出年金:340,000円

資産額合計:2,600,000円

この資産額には

- 車

- 家

- 貴金属(腕時計等)

などの現物資産は含めておりません

僕はローンなどもない無借金ですので

260万円が純資産となっております

では次に

確定拠出年金とiDeCoがどんなものか

紹介いたします

確定拠出年金とは

確定拠出年金とは

拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度

掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、

加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

日本の年金制度には

- 国民全てが加入する「国民年金」

- 会社員・公務員が加入する「厚生年金」

の2階建ての仕組みとなっております。

「国民年金」は

日本に住む20歳以上60歳未満の方は

全て国民年金に加入することになっております

「厚生年金」は

サラリーマンなどのように会社で働く方々が加入する公的年金

国民年金の上乗せされる形で制度が作られているため

年金の2階部分と言われている

会社勤めではない

フリーランスや自営業者の方は

厚生年金に加入していないので

年金受給時には厚生年金に加入していたサラリーマンなどが

将来受け取る年金が厚めになっています

確定拠出年金の種類

先述したように

確定拠出年金には2種類あります

- 掛金を事業主が拠出する企業型DC(企業型確定拠出年金)

- 加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)

企業型確定拠出年金とは

企業型確定拠出年金(企業型DC)とは

事業主が主体となり実施される制度で、

その事業主が使用する従業員が加入者となります。

掛金は事業主が拠出するほか、

規約に定めることで事業主の掛金に上乗せして、

加入者が一定の条件で掛金を拠出するしくみ(マッチング拠出)を設けることができます。

企業型確定拠出年金(企業型DC)は

福利厚生の一環として事業主の企業が実施するもので

企業型確定拠出年金のメリット

iDeCoとは

iDeCoとは「individual-type Defined Contribution pension plan」

個人型確定拠出年金の

英語表記にしたものの頭文字を取った略称です

個人型、とあるように

こちらは企業などとは関係ありませんでした

- 自営業者

- フリーランス

これらに当てはまる、厚生年金に加入していない方のために

国が老後の為に自分で年金作ってね!

というのが元々の目的でした

しかし、加入者が少なかったため国が

平成29年から

- 専業主婦(主夫)や企業年金に加入している者

- 会社員

- 公務員等共済加入者

など加入できる条件が改正されたのです

この時は

確定拠出年金(企業型DC・iDeCo)のデメリット2つ

- 死亡一時金(加入者が死亡してしまった場合)

- 障害給付金(加入者が就労不可能な病気やケガをしてしまった場合)

を除き

60歳で退職をするまで解約ができないのです

ここが確定拠出年金があまり浸透していない理由と言えます…

また、2つ目のデメリットとして

確定拠出年金は長期で資産運用をするので

元本割れのリスクが生じます

確定拠出年金の運用方法として

- 定期預金

- 保険

- 投資信託

などが挙げられます。

投資信託では株式・債券に投資をして運用するため

日々価格変動をするので元本保証ではありません

しかし、長期で運用することができれば

最終的な資産は定期預金や保険などより

大きく資産を増やすことが可能となります👍

確定拠出年金(企業型DC・iDeCo)のメリット3つ

60歳まで引き出すことのできない確定拠出年金ですが

メリットが3つあります。

- 積み立てる掛金が非課税

- 運用益が非課税

- 受け取り方法で税軽減がされる

①積み立てる掛金が非課税 ②運用益が非課税

確定拠出年金(企業型DC・iDeCo)の最大のメリットは

というものです👍

- 年収300万円

- 会社員

- 掛金を毎月20,000円

- 年利回5%で運用

- 運用期間を30歳から60歳まで

- 積立掛金は非課税

- 運用益も非課税

資産運用で得た利益にかかる税金がかからず、資産運用ができるので

初心者でも安心して資産運用を長期で行うことが可能です👍

③受け取り方法で税軽減がされる

- 一時金

- 年金

の2パターンがあります

一時金で受け取る場合

年金で受け取る場合

企業確定拠出年金とiDeCoの併用

ここまでは

- 年金の仕組み(国民年金・厚生年金)

- 確定拠出年金の種類(企業型DC・iDeCo)

- 確定拠出年金のメリット・デメリット

- 確定拠出年金の受け取り方

を簡単にですが解説してきました

では本題である

確定拠出年金(企業型DC・iDeCo)の併用についてです

僕は宮崎県の企業に勤めており

当初は企業型確定拠出年金?なにそれ?

と思っていましたが

株式投資を始めて

資産運用に関心を持って勉強をしたところ

iDeCoは知っていたのですが

当初

しかし、法改正により

2022年10月から企業型確定拠出年金とiDeCoの併用が可能となりました

企業型確定拠出年金の毎月の掛金は会社の規定に基づいているため

現在の僕では月5,000円の掛金となっていました

そこで

iDeCoと併用することで

iDeCoにてさらに毎月5,000円を掛金で運用することで

毎月10,000円を老後のために運用することが可能となったのです!

- 企業型確定拠出年金:5,000

- iDeCo:5,000円

この2つの併用で僕の退職後の老後に

大きな資産を残す可能性が出てきたのです!

企業型確定拠出年金の掛金は会社負担ですので

iDeCo内の掛金5,000が自己負担となっております

iDeCo検討中の方への注意点

企業型確定拠出年金とiDeCoの併用をはじめた僕ですが

冒頭でも紹介したように

- 年収300万円

- 手取り16万円

- 田舎暮らし会社員

僕の所感ですが

資産形成をしていくのであれば

だと思います!

しかし、

併用をするのであれば最低限の条件があります

企業型確定拠出年金とiDeCoの併用が向いている人3選

企業型確定拠出年金とiDeCoを併用することを検討している方に

併用する上で最低限の条件を3つご紹介します

それがこちらです↓

- 生活防衛資金が半年分ある

- 積立NISAなどで投資経験がある

- 短期で儲けようとしていない

上記3つとなります

1.生活防衛費が半年分ある

まず、最低限の条件として

生活費の半年分の貯金がある

ということが挙げられます

- 病気で働けなくなった時

- 会社でリストラがあった時

など

万が一の備えてのお金が生活防衛資金です

まずは生活費の半年分の貯金を用意してから

投資を始めることを目安にしてください

2.積立NISAなどで投資経験がある

次にあくまでiDeCoは

iDeCoは運用を始めてしまえば

60歳まで原則引き出せないルールがあります

しかし

積立NISAは20年間非課税で途中解約が可能です

さらに引き出したときの税金は非課税

iDeCo急に始めてしまうと

急な出費があったとしても引き出せないため

と後悔してしまう可能性があります

iDeCoはあくまで

3.短期で儲けようとしていない

先述の通り

iDeCoは長期で資産運用をしていく制度です

60歳までは引き出しができないので

あくまでiDeCoは

オススメはしませんが

短期で資産を増やしたいのであれば

- レバレッジを効かせた株式投資

- FX

- 仮想通貨

などで一か八かのギャンブルをしたほうがいいでしょう…

言っても、リスクを伴ったギャンブルをした結果

資産を全額失った人はかなりの数いるのですが…😢

企業型DCとiDeCo併用をはじめた理由3つ

- 年収300万円

- 手取り16万円

- 田舎暮らし会社員

そんな僕ですが

企業型確定拠出年金(企業型DC)とiDeCoの併用をはじめて

2ヶ月が経過しました

企業型DCとiDeCoをはじめた理由は3つあり

- 60歳まで堅実な資産運用ができる

- 退職まで長期運用ができるので大きな資産となる可能性がある

- 税制優遇がある

iDeCoのメリットでも解説した内容とかぶっていますが

1.60歳まで堅実な資産運用ができる

併用をはじめようと思い立った理由は

僕は積立NISAも3年間運用しており

毎月上限の33,333円を積立しております。

積立NISAは途中解約ができるので

僕はこれまで2度積立NISAを途中解約しております。

- 自動車ローンの一括返済の為

- 腕時計購入費用のため

これらの支払いの際に「50万円」ほど

途中解約をして、支払いにあてました

積立NISAを大きな出費のための準備金にするという方は

一定数いるようで

- 車の購入費用

- マイホームの費用

- 子供の教育費用

など人によって様々です。

しかし、長期運用をして資産拡大を目指している方にとっては

積立NISAは投資で得た配当金を再投資することで

資産を大きく増やすことが本質だからです。

しかし、iDeCoであれば

60歳まで原則引き出せないので

強制的に長期で資産運用をすることになります。

途中解約できないことはデメリットでもありますが

iDeCoの投資先は金融庁が認定した金融商品に限られますので

安心して長期で資産運用ができるのが魅了です

2.退職まで長期運用ができるので大きな資産となる可能性がある

iDeCoは60歳まで原則引き出しができませんので

この途中解約ができないのが大きく

15年以上長期運用をすることができれば

資産がマイナスになることはないと言われております

これは著書、「敗者のゲーム」にて語られているもので

長期資産運用のバイブルと言われております

敗者のゲーム/チャールズ・エリス/鹿毛雄二/鹿毛房子【1000円以上送料無料】

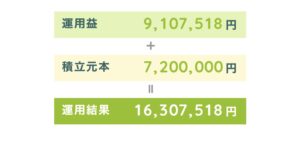

iDeCoの最低運用額は5,000円ですが

月5,000円を30歳から60歳まで運用できれば

3.税制優遇がある

- 退職金控除

- 公的年金控除

の2パターンで受け取ることができます

先述で解説した通り

受け取るときの優遇はもちろん

- 運用益非課税

- 毎月の掛金非課税

など税優遇されているので

低収入の会社員でもメリットを活用することができるのです👍

まとめ

今回の記事では

- 年収300万円

- 手取り16万円

- 田舎暮らし会社員

の僕が

をテーマに記事にしてきました

日本の年金は

- 国民年金

- 厚生年金

- 確定拠出年金

の3階建となっており

国民年金は全国民が加入しております。

厚生年金は会社員・公務員が加入しています。

そして3階建に当たる部分が確定拠出年金であり、

確定拠出年金は2種類あり

- 企業型確定拠出年金(企業型DC)

- 個人型確定拠出年金(iDeCo)

です。

企業型確定拠出年金とは

企業の福利厚生の一部として企業側が従業員に対して

退職金代わりに資産運用して老後資金を用意する仕組みであり

企業型確定拠出年金制度を導入していない企業では、利用ができません

iDeCoとは

企業型とは違い、個人での加入となります

元々、厚生年金に加入していない個人事業主の方へ向けた制度でしたが

現在では積立NISAと並ぶ、老後に備えた資産運用としての制度というイメージです

確定拠出年金(企業型・iDeCo)のメリットは3つあり

- 積み立てる掛金が非課税

- 運用益が非課税

- 受け取り方法で税軽減がされる

掛金や運用益は非課税で

運用したお金や利益はまるまる資産となります。

さらに、受け取り方法によって税優遇がされています。

- 退職金として一時金を受け取る場合:退職所得控除

- 年金として受け取る場合:公的年金控除

これらを利用することで、税金があまり引かれずに

運用した資産を受け取ることが可能なのです。

確定拠出年金の知っておくべき注意点は2つ

- 60歳まで原則引き出すことができない

- 元本割れのリスクがある

確定拠出年金は60歳までの退職金として受け取るか

65歳の年金として受け取る

引き出せるケースとして

病気や事故が原因で就労が不可能となった(傷害一時金)

病気や事故などで死亡してしまった(死亡一時金)

の場合は途中解約して受け取ることが可能ですが

という認識でOKです👍

2つ目の注意点として

元本割れのリスクがあるということです

- 掛金

- 運用益

- 受け取り時

は税優遇がされています

しかし、それに伴い

元本割れのリスクが生じます

確定拠出年金の運用方法として

- 定期預金

- 保険

- 投資信託

などが挙げられます。

投資信託では株式・債券に投資をして運用するため

日々価格変動をするので元本保証ではありません

しかし、長期で運用することができれば

最終的な資産は定期預金や保険などより

大きく資産を増やすことが可能となります👍

15年以上積立運用をすることができれば

マイナスになることはないと言われております

ということを覚えておきましょう…

企業型確定拠出年金とiDeCo併用が向いている人は

- 生活防衛資金が半年分ある

- 積立NISAなどで投資経験がある

- 短期で儲けようとしていない

これらに当てはまる人です

貯金が半年分確保しており、

病気・事故・リストラなど

コメント