こんばんにちわ!リベイクです!

突然ですが

僕は先日、X(旧ツイッター)にて

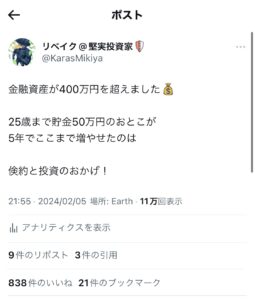

このような投稿をしたところ

たくさんのいいねをいただきました

僕は25歳まで貯金をほとんどしておらず

- ブランド品

- 夜のお店

などでお金を使いまくり

次の給料日が来ないと何もできない…

そんな生活をしておりました。

しかし、そんな生活に危機感を覚え

と決意し

書籍を読み漁り

Youtubeで金融関係の動画を見たり

お金に関する勉強をはじめて

25歳から30歳になる現在で

- 年収300万円

- 手取り16万円

- 宮崎県の田舎暮らし

- 独身

こんな感じの男です

今回の記事では

そんな低所得会社員の僕が

と題しまして

誰でも少し意識するだけで

資産を増やせる方法を記事にしていきます!

結論

僕が資産を増やせた方法は以下の9つです

- 固定費の見直し(保険・携帯・サブスク)

- 実家暮らしを活用する

- 公共施設を利用する

- 不用品を売却する

- 手取りの一部を先取り貯蓄する

- 収入内で買えないものは諦める

- 納得のいかないものに,お金は払わない

- 見栄を捨てる

- NISA,iDeCoで投資をはじめる

次の項目で順番に解説していくので

ぜひ、最後までお付き合いくださいませ!

5年で資産を8倍にした方法9選

では早速

5年で資産を8倍にした方法を紹介していきます!

一言でまとめると

です!

1.固定費の見直し

まず僕がお金を貯めるために

固定費というのは

毎月一定額支払う支出のこと

- 保険

- 通信費

- サブスクリプション

- 家賃

などが挙げられます

僕はこの固定費の見直しからはじめました

保険

まずは保険です

ということもあり

言われるがまま加入をし

- 生命保険

- 死亡保険

- がん保険

- 車両保険

などたくさんの保険を契約しておりました

当時の僕は

と思っておりましたが

書籍や金融系Youtubeで勉強していくうちに

という考えに至りました

つまり

ということです。

必要な掛け捨て保険は

- 生命保険(家庭がある方のみ)

- 火災保険

- 自動車保険(対人対物のみ)

となります。

という意見もありますが

保険は保険

貯蓄は貯蓄

混ぜずに別々にしたほうが効率が良いのです。

僕は親戚に勧められた保険に加入し

年収300万円、手取り16万円の会社員からしたら

それだけでお小遣いが少なくなります

今、入っている保険は対人対物の車両保険のみ

貯金があれば

入院費や車の修繕費は払えるので

保険料が高い!と感じている方は

ぜひ一度見直してみてはいかがでしょうか?

通信費

通信費も見直して固定費を削減しました

貯金ができていなかった時は

- au

- docomo

- ソフトバンク

などの大手3キャリアを利用しており

さらにギガを大容量にしていたので

しかし、格安SIMが世間一般的となり

大手キャリアと大差ない品質ということがわかったので

思い切って格安SIMに乗り換えたところ

宮崎県の田舎でも問題なく使えております!

詳しくは別の記事で解説しておりますので

よろしければぜひ

格安SIMに乗り換えたことで

![]()

サブスクリプション

サブスクリプション(サブスク)とは

定期購読、継続購入のことを意味し

毎月一定額を支払うことで期間内利用できるサービスです

最近では

- Netflix

- U-NEXT

- Amazonprime

- ディズニー+

などたくさんのサブスクがあります。

しかし

という方も一定数いると思います。

そんな方にオススメなのが

-

契約するサブスクは2つまで

-

それ以外のサブスクは見たい作品がある時、1ヶ月だけ契約する

上記のルールを決めてみてください

僕の場合、契約しているサブスクは

「Amazon prime」「Youtube premium」

この2つのみ

Netflixは普段契約しておらず

という条件付きで契約をします

という感覚で

サブスクの見直しをしてみてみましょう!

2.実家暮らしを活用する

こちらは先述の

固定費見直しの続き

住居費の削減となります

なぜかというと

子供部屋おじさんとはインターネットスラングで実家の子供部屋におじさんになっても暮らす中年男性のことを指します中年女性の場合は子供部屋おばさん

- 家賃

- 駐車場代

- 食費

- 電気代

- ガス代

- 水道代

これらが全て賄えるので

実家暮らしは最強なのです!!

仕事の都合で一人暮らしをしている

異性を連れ込むために一人暮らしをしている

これなら真っ当な理由です👍

実家が近くて一人暮らしをしている人は

家に帰れば

屋根付きの車庫があり

洗濯物が畳んであり

お風呂も沸いており

温かいご飯が出てくる

こんなに優遇された環境を捨てて

すいません

言いすぎました🙇♂️

こんなこと言ってる僕でも

いつかは一人暮らしをしたいと思っています。

それまではお金を貯める所存です

一人暮らしでお金がたまらない…

そんな方は

というのもありだと思います

3.公共施設を利用する

節約・倹約をするために

僕は宮崎県で田舎暮らしをしています

田舎でも市の公共施設は割と充実しており

- 体育館

- 図書館

- 健康施設

- 公園

- 美術館

- 博物館

- 植物園

- コワーキングスペース

などなど

無料で利用できるとこから

低額で利用できるとこまで割と充実しています

僕の趣味は

- 筋トレ

- 水泳

- 読書

- 散歩

- サウナ

公共施設を利用することで

毎月3,000円くらいで済みます

以前はサーフィンやボルダリング

飲み歩き、日帰り旅行

など活発なことをしていたのですが

ある日、

と疑問を抱くようになりました。

それらにつられて

心の底から楽しむ趣味をしていない

ということに気が付いたのです。

そう考えた結果

アウトドアスポーツなどの「動」の趣味ではなく

自分一人のペースでできる「静」な趣味が

僕には合っていました

これは僕が好きな書籍

「年収90万円でもハッピーライフ」

でも言及されています。

この書籍の著者は

読者や散歩を心の底から楽しんでおり

世間からドロップアウトした

と語っております。

年収90万円で東京ハッピーライフ【電子書籍】[ 大原扁理 ]

この本の感想を記事にもしていますので

よろしければぜひ…

何度でも言いますが

身体を動かすのに

月額10,000円のジムに行く必要はありません

自分の好きなことに向き合い

趣味を見直してみるのもいいと思います。

4.不用品を売却する

次に僕は自室にある不用品を

思い切って売却しました

- 着ていない服

- 装飾品

- 本

- 昔好きだったアーティストのグッズ

- 家具

などです。

僕は25歳くらいまで

ブランド品を買いまくっていたので

- メルカリ

- ラクマ

- 買取専門店

などで持ち物を売却した結果

本当に自分が好きだと思えるもの以外

全て手放したので

僕の持ち物は少数精鋭となりました。

しかし

不用品を売却することで

臨時収入にもなるし

捨てるのが苦手…

そんな方はスマホで写真を撮っておくことで

モノの思い出は残ります

ぜひ、一度部屋を見渡してみてください

5.手取りの一部を先取り貯蓄する

固定費を見直し

不用品を売却

これができれば

毎月使えるお金が増えます

その次にやりことは投資ではなく

書籍「私の財産告白」では

手取りの4分の1を先取り貯蓄を勧めています

私の財産告白新装版 多くの成功者が読んでいた!伝説の億万長者が明かす財 [ 本多静六 ]

著者の本多静六は

これを繰り返すことで億万長者になったと言われています。

6.収入内で買えないものは諦める

僕はブランド品を売却し

固定費を削減して

お金に若干の余裕ができましたが

人の欲望には上限がありません

僕の場合

ブランド品が好きでちょこちょこ買ってはいましたが

- 高級ブランド品

- 最新のスマートフォン

- タワーマンション

- 高価な外食

これは本当に必要なのでしょうか??

7.納得のいかないものに.お金は払わない

7つ目は

ということです

例えば

近年、レジ袋が有料化しました

これまでは無料でもらえていましたが

僕はこのレジ袋の有料化に

納得をしていません

こう言うと

と言う方がいますが

僕は金額ではなく

「納得できない」「腑に落ちない」のです

なので僕は常にマイバックを持ち歩き

- 夜の飲み会ではなく、ランチにする

- ホームパーティーにする

など

お酒の席じゃなくても

人間関係にヒビは入らないと思います。

もしなんとなくお金を払ってしまっている

心当たりのある方は

8.見栄を捨てる

僕は

ここでいう「見栄」とは

周りからよく見られるために使うお金のことです

SNSでは友人・知人たちが

と思ってしまう気持ちもわかります

そんな周りからの目線を気にしてしまっても

9.NISA.iDeCoで投資をはじめる

最後に節約・倹約で浮いたお金の一部を

え?投資?大丈夫なの?と思われますが

この鉄則を守って

NISAやiDeCoを活用し、お金を働かせるのです

と思った方は

下記の動画をご覧ください

簡単に言うと

NISA(少額投資非課税制度)とは

投資は購入時や保有時、売却時にかかる税率を

一定の制限の元で非課税とする制度のこと

iDeCo(個人型確定拠出年金)とは

公的年金(国民年金・厚生年金)とは別に

自分で掛金を用意し、運用をすることで

掛金とその運用益を年金と一緒にもらえる制度のこと

どちらも国が国民の資産増加を目的として

用意した制度です。

投資先は

- 株式

- 投資信託

- 債権

- 国債

- REIT

などたくさんの金融商品があります。

この制度を活用することで

まとめ

- 固定費の見直し(保険・携帯・サブスク)

- 実家暮らしを活用する

- 公共施設を利用する

- 不用品を売却する

- 手取りの一部を先取り貯蓄する

- 収入内で買えないものは諦める

- 納得のいかないものに,お金は払わない

- 見栄を捨てる

- NISA,iDeCoで投資をはじめる

コメント