こんばんにちわ!

リベイクです!

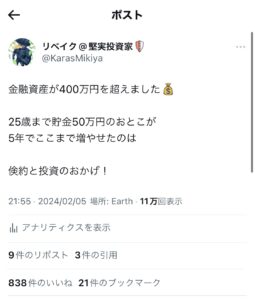

先日、X(旧Twitter)にて

このような投稿をしたところ

それに伴い

今回の記事では

- 金融資産の内訳

- 5年で8倍にできた方法

- 年収:300万円

- 手取り:16万円

- 住み:宮崎県で実家暮らし

- 年齢:30歳

2023年12月時点では

それと比較すると

僕は低所得者ということになります。

金融資産の内訳

では早速

金融資産の内訳を

ざっくり紹介します。

- 銀行預金:970,000円

- 米国株式ETF:1,100,000円

- 新NISA:1,430,000円

- 確定拠出年金&iDeCo:600,000円

合計:414万円

こんな感じです

1.銀行預金:970,000円

まずは銀行預金です

コチラは現金として保有している金額です。

内訳は

- 生活防衛資金:360,000円

- 投資用資金:610,000円

生活防衛資金とは

怪我、入院、解雇など

「もしも」に備えて貯めておく資金のことです。

この生活防衛資金があることで

株などの投資で運用しているお金が目減りしても

精神的なゆとりができます。

生活防衛資金の目安として

- 会社員は生活費の3ヶ月から半年分

- 自営業の方は1年分

と言われています。

生活防衛資金は

- 年齢

- 家族構成

- ローンの状況

- 投資のリスク許容度

などで変わります。

僕の場合

独身で30歳、実家暮らしと投資リスクが取れるので

3ヶ月分の生活費を防衛資金としております。

最低限の生活の保証はできているので

生活防衛資金以外の

2.米国株式ETF:1,100,000円

続いて

米国株式ETFの1,100,000円です

ETFとは「上場投資信託」のことで

僕は2023年末まで

ETFを150万円ほど保有しておりましたが

2024年からはじまった新NISAに投資をするため

- ETFを毎月10株売却

- 新NISAに売却分を入金

という流れをとっております。

3.新NISA:1,430,000円

続きまして

僕の金融資産のメインである

新NISAの1,430,000円についてです。

2024年にはじまった新NISAですが

それまでは「NISA」というもので

- つみたて投資枠:年間上限額40万円

- 成長投資枠:年間上限額120万円

となっており

しかし、新NISAは

- つみたて投資枠:年間上限額120万円

- 成長投資枠:240万円

と大幅に上限額が拡大されたのです

NISA最大の特徴として

となることは継続していますが

新NISAでは、

非課税保有限度額が全体で1,800万円となり

売却した場合、これまで非課税枠は復活しませんでしたが

なので僕は

税金のかからない新NISAを有効活用しようと思い

米国株式ETFを少しづつ売却することにしたのです

気になる新NISAでの投資先は

- 過去20年以上株価が右肩上がりをしている

- 人口増加国

- GAFAなどの世界を牽引する企業が多い

などです

僕はリスクが取れるので

4.確定拠出年金&iDeCo:600,000円

最後に

確定拠出年金とは

企業などが退職金などの代わりに

掛金を用意し、従業員が管理運用することで

運用益を年金に上乗せする制度です

iDeCoとは

個人が掛金を用意し

運用することで年金受給時に

運用益を年金に上乗せする制度です

詳しくはコチラの記事をご覧ください

つまりこの600,000万円は

- 確定拠出年金

- iDeCo

これらはともに

資金拘束期間が65歳までと

あまりにも長いため

という意見も多々あります

その意見も一理あると思います

が僕は冒頭の通り

年収がそこまで高くありません

なので年金の補填のため

さいごに:資産を5年で8倍にできたポイント

- 保険の解約

- 固定費の削減

- 収入内で買えないものは諦める

- 実家暮らしを活用する

- 手取りの一部を先取り貯蓄する

- 見栄を捨てる

- 公共施設を活用する

- NISA、iDeCoで投資するをはじめる

- 納得できないものにはお金は払わない

などです

詳しい解説は後日

別の記事にて紹介しますので

今しばらくお待ちください…

最後まで読んでいただき

ありがとうございました!

僕が資産400万円突破できたのは

NISAやiDeCoをはじめていない方は

と言いたいのですが

投資未経験者の方は

と思いますよね…

僕も貯金しかしていない時は

いきなり投資のことを言われても

胡散臭い!!

としか思っていませんでした

なのでまずは

現在、初心者向けのセミナーありますので

NISAやiDeCoに興味のある方は

ぜひ相談してみてください!!

ご縁がありましたら

別の記事にてお会いしましょう!

ではっ!!

コメント